引言

2018年,中国影视行业在政策调控、资本退潮、观众审美变迁等多重因素影响下,进入了深刻的调整与转型期。作为行业风向标的影视传媒上市公司,其年度绩效数据不仅反映了企业自身的经营状况,更揭示了整个行业面临的共性挑战与发展机遇。本报告基于对主要影视传媒上市公司2018年财务数据、业务布局及市场表现的梳理,旨在分析其核心短板,并探讨以“影视新媒体开发”为代表的转型升级路径。

一、 主要短板分析:从数据看困境

根据2018年年报数据,多家影视上市公司出现了营收增速放缓、净利润下滑甚至亏损的情况。其暴露出的短板主要集中在以下几个方面:

- 内容创新与风险控制失衡:过度依赖少数头部项目(如大IP、大制作、流量明星),导致成本高企。一旦项目播出不及预期或遭遇政策风险,便对公司业绩造成剧烈冲击。报告期内,多家公司因主要剧目收入未达预期或未能按时播出,计提了大额资产减值损失,直接拖累利润。

- 收入结构单一,抗风险能力弱:传统业务(如电视剧销售、电影票房分账)仍是大部分公司的主要收入来源。这种“押宝式”的收入模式受播出平台采购政策、排播安排、票房波动影响极大,缺乏稳定的现金流支撑。广告、衍生品、授权等多元化收入开发严重不足。

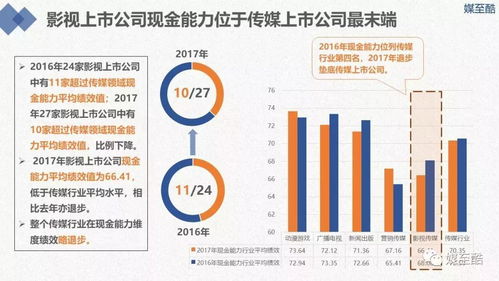

- 高商誉与现金流压力:前些年行业高景气度下的并购扩张,积累了巨额商誉。2018年在业绩对赌到期、标的公司盈利下滑的背景下,商誉减值成为吞噬利润的“黑洞”。项目投资周期长、回款慢的特点,使得经营性现金流紧张成为普遍现象,制约了公司的再投资能力。

- 对新媒体渠道的适应与开发滞后:尽管网络视频平台已成为最重要的内容出口和消费场景,但许多上市公司仍以传统电视台为主要客户,在适应网络用户喜好、数据化创作、互动内容开发等方面反应迟缓,与新兴的纯网生内容公司相比,机制不够灵活。

二、 转型关键:影视新媒体开发的机遇与挑战

“影视新媒体开发”并非简单地将内容从电视搬到网络,而是指基于互联网与移动互联网的媒介特性、用户习惯和技术手段,进行内容创作、生产、发行、营销和商业化的全链条创新。这被视为弥补上述短板、寻找增长新动力的关键。

- 内容形态创新:开发适合短视频平台传播的微剧、互动剧(如《他的微笑》)、竖屏剧;探索基于IP的系列化、季播化短剧集,以更快的节奏、更低的试错成本贴近年轻观众。

- 制作与营销流程再造:利用大数据分析用户偏好,辅助选题和创作;推行“制片人中心制”或“工作室模式”,提升项目运作效率;深化“内容+营销”一体化,在社交平台进行沉浸式、互动式宣发,提升内容热度和商业价值。

- 商业模式多元化探索:

- to C模式尝试:探索会员付费分账、单片点播等直接面向用户的变现方式,减少对平台采购费的依赖。

- 产业链延伸:积极开发影视IP的衍生游戏、动漫、文学、实景娱乐等项目,构建泛娱乐生态,实现价值的多次挖掘。

- 技术融合:关注并尝试将VR/AR、人工智能等新技术应用于内容制作或体验升级,创造新的产品形态。

三、 案例与趋势

部分上市公司已在新媒体开发领域进行布局并取得初步成效。例如,华策影视加大了对网生内容的投入,其出品的多部网络剧播放量位居前列;光线传媒通过投资猫眼娱乐,强化了在线票务和宣发能力,并持续在动漫、短视频领域布局。整体来看,传统影视公司的转型仍处于起步阶段,面临内部组织架构、人才结构、思维模式转变的阵痛,以及来自互联网原生内容公司的激烈竞争。

结论与建议

2018年的数据表明,依赖传统路径增长的时期已经结束。影视传媒上市公司的核心短板在于内容生产的工业化体系不健全、商业模式过于单一、以及对快速变化的媒体环境适应性不足。

补齐短板的关键在于:

- 内容为王,拥抱创新:建立更科学的内容研发与风险评估体系,在保持主流精品制作优势的勇于在题材、形式、技术上创新,特别是加大对新媒体专属内容的投入。

- 深化融合,拓展生态:主动与视频平台、社交媒体、技术公司开展深度合作,不仅是销售关系,更是共同研发与投资的关系。加快IP的全产业链运营能力建设。

- 优化财务,稳健经营:理性控制投资规模与成本,优化资产结构,管理好商誉风险,加强现金流管理,为转型提供坚实的财务基础。

“影视新媒体开发”是一条必由之路,但成功与否取决于公司能否真正以用户为中心,完成从“影视制作公司”到“新型内容产业运营商”的深刻蜕变。2019年及以后,那些能系统性解决短板、并在新媒体浪潮中找到自身独特定位的公司,方能迎来新一轮的稳健增长。